Взлетные показатели от КВЗ

29.08.2014

Чистая прибыль казанских вертолетостроителей составила рекордные 7 млрд. рублей

На фоне рецессии в экономике, внешнеполитической напряженности, ввода санкций и антисанкций бизнес, как правило, переживает не самые лучшие времена. Но к бизнесу, имеющему отношение к оборонному заказу, это не относится. Выручка ОАО «Казанский вертолетный завод» за первое полугодие выросла на 22,7% до 24,15 млрд. рублей. Впрочем, по мнению экспертов «БИЗНЕС Online», менеджменту казанского завода не время почивать на лаврах, поскольку существует реальный риск срыва поставок комплектующих из Украины и необходимость развития сегмента легких вертолетов.

Выручка ОАО «Казанский вертолетный завод» за первое полугодие 2014 года выросла на 22,7%: с 19,68 млрд. рублей до 24,15 млрд. рублей. Однако гораздо большее впечатление производит падение (!) себестоимости при таком росте оборота. Основные издержки снизились на 2,6%. В итоге доля валовой прибыли в выручке составила 59,2% (!). Такой марже могут позавидовать даже нефтяники (у той же «Татнефти» доля валовой прибыли в выручке только 36,7% по итогам 6 месяцев текущего года), не говоря про представителей менее рентабельных отраслей промышленности.

Подчеркнем, что КВЗ — экспортно-ориентированное предприятие. Так, по итогам 2013 года на экспорт было направлено 79 машин (77% годового объема), на внутренний рынок — только 24 машины. На первом месте среди заказчиков Индия, а вот на втором — геополитический оппонент США.

Напомним, контракт «Рособоронэкспорта» с США предполагает поставку 63 вертолетов Ми-17В-5 (на $1,33 млрд.) для афганских вооруженных сил. По состоянию на март КВЗ поставил 39 вертолетов, оставшиеся машины должны прибыть в Афганистан до конца текущего года.

Таким образом, на сегодня санкции, применяемые в отношении РФ со стороны США и их сателлитов, не коснулись спроса на продукцию КВЗ. Это может говорить в пользу того, что продукт КВЗ настолько хорош в соотношении цена/качество, что отказаться от него крайне сложно даже в периоды политических обострений.

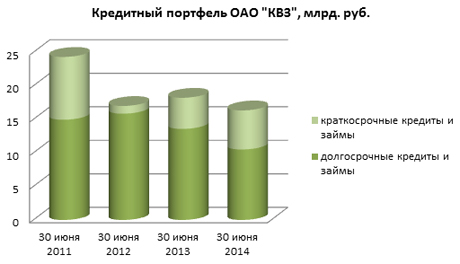

Напомним, что по итогам 2013 года главным кредитором КВЗ по коротким деньгам стал Сбербанк с займом в размере 8,45 млрд. рублей. Пожалуй, дело не столько в кредиторе, сколько в объективном росте ставок в финансовой системе РФ. Так, в первом полугодии Центробанк РФ провел каскад повышений ключевой ставки с 5,5% до 7,5%. Что не могло не отразиться на росте стоимости кредитов.

В целом такой символический рост издержек по кредитам никак не мог огорчить акционеров КВЗ в лице ОАО «Вертолеты России». Чистая прибыль КВЗ взлетела в 4,2 (!) раза: с 1,7 млрд. рублей за 6 месяцев 2013 года до 7,15 млрд. рублей за 6 месяцев 2014 года. Это не просто новый рекорд для полугодия, предыдущий максимум, принадлежащий 2012 году, был превышен в 2,5 (!) раза. Да, умопомрачительный взлет чистой прибыли.

Сожалеть тут можно только об одном: акций КВЗ не найти сегодня в свободном обороте, так как ОАО «Вертолеты России» выкупило с рынка все бумаги во второй половине 2012 года.

Нужно довести до ума «Ансат»

Тенденции и перспективы развития вертолетостроения в Татарстане газете «БИЗНЕС Online» прокомментировали эксперты.

Шамиль Агеев — председатель Торгово-промышленной палаты Татарстана:

— Сегодня КВЗ нужно готовиться к возможным проблемам с поставками комплектующих из Украины. Это один из главных существующих рисков, на мой взгляд. Следует учесть вхождение КВЗ в объединенную компанию, где общая часть затрат корпорации может лечь на плечи казанского завода.

Сейчас наблюдается период получения плодов исключительно грамотной предыдущей работы. Они, безусловно, молодцы, но не нужно почивать на лаврах. Лидером отрасли быть очень сложно, несмотря на мощную команду во главе с Вадимом Лигаем. Надеюсь, что Вадим Александрович будет уделять по-прежнему много внимания текущим операционным вопросам и проводить больше времени на заводе, чем в Москве. Необходимо, чтобы текущая рекордная прибыль была с умом расходована на модернизацию производства и на НИОКР. Надеюсь, что менеджменту удастся сохранить существующий положительный тренд.

Азат Хаким — директор авиакомпании «Тулпар»:

— Если говорить о преимуществах продукции КВЗ, то стоит начать с того, что это неприхотливые вертолеты. Они могут работать в очень тяжелых климатических и экстремальных температурных условиях. При этом вертолеты от КВЗ не перегружены электроникой, так как в тяжелых условиях в первую очередь страдает электроника, а вот аналоговые приборы более выносливые — то, что нужно. При этом продукция особенно популярна в странах латинской Америки, в Африке, Индии, Афганистане и так далее, там, где уровень персонала, как и оснащение для обслуживания техники, не на высоком уровне. Тут простота управления и обслуживания играет на руку КВЗ. Как я уже говорил, вертолеты КВЗ — это «автомат Калашникова в воздухе», один из лучших брендов, которые нам достались в наследство от Советского Союза.

Насколько мне известно, в Афганистан по заказу США уже поставлено более 70 процентов от объема контракта. И даже если США заблокируют поставки, рынок сразу «проглотит» остальную часть, очередь на вертолеты КВЗ составляет около двух лет. Проблем со спросом у завода сегодня нет. Тем не менее Eurocopter и Bell — реальные конкуренты КВЗ и заводу нужно думать о модификации и модернизации своих вертолетов. Если бы убрали заградительные пошлины, КВЗ на внутреннем рынке было бы гораздо тяжелее. Только на боевые вертолеты рассчитывать не стоит. Цены на гражданскую продукцию для внутреннего рынка могли бы быть и ниже.

Что касается высокой прибыли, не исключаю, что это уже первые результаты проводимой модернизации завода. В случае экстенсивного расширения при дефиците профессиональных технических специалистов такую прибыль показать сложно. Поэтому, считаю, что такое улучшение — это следствие именно обновления основных фондов и технологий.

Так или иначе нельзя почивать на лаврах. К примеру, нужно довести до ума «Ансат», сделать его привлекательным для внутреннего рынка. Тут на руку КВЗ программа импортозамещения, нам не хватает именно такого вертолета. Также ощущается дефицит легких вертолетов, и этот сегмент нужно срочно осваивать. Если эти проекты будут осуществляться, можно будет смотреть уверенно на 10 — 15 лет вперед.

Анна Бодрова — старший аналитик «Альпари»:

— Ослабление позиций рубля увеличивает выручку экспортных компаний, позволяя экономить и на издержках. Рост прибыли пропорционален рублевым перепадам, но стоит понимать, что это всего лишь конвертационные моменты, которые не имеют отношения к фундаментальной устойчивости компаний. В условия экономического спада это действительно некоторое преимущество.

Фундаментальная ситуация такова, что рубль рано или поздно вернется к плавной долгосрочной девальвации. Это нужно бюджету, Центробанку и экспортным компаниям, которые платят налоги внутри страны. В среднем к концу года доллар США может стоит 36,5 — 37 рублей, евро — 49 рублей. Далее Центробанк окончательно устранится от интервенций и рублевые котировки будут формироваться исходя из рыночного спроса и предложения.

Теги записи: Bell, Eurocopter, Казанский вертолетный завод», КВЗ